היי חברים, בואו נודה על האמת: רובנו מגיעים לבנק עם איזושהי תחושת כבוד מעורבת בחשש. הבנקאי הוא ה"סמכות", הוא זה ש"נותן" לנו כסף, ולכן לא פעם אנחנו פשוט מקבלים את ההצעה הראשונית בלי להרהר יותר מדי. אבל מניסיוני, וזה ניסיון של שנים רבות בעולם הפיננסי, אני חייב להגיד לכם משהו חשוב: הבנק הוא קודם כל עסק, והוא רוצה אתכם כלקוחות. ולכן, כמעט תמיד, יש מקום למשא ומתן. תאמינו לי, הבנקאים לא מצפים שתקפצו על ההצעה הראשונה. למעשה, הם מצפים מכם להתמקח!

הלוואה, בין אם זו משכנתא, הלוואה לרכב, או הלוואה לכל מטרה, היא התחייבות פיננסית משמעותית. שינוי קטן בריבית יכול לחסוך לכם עשרות אלפי שקלים לאורך השנים, ובכל זאת, רבים מוותרים על ההזדמנות להתמקח. למה? כי הם חושבים שאין טעם, או שהבנק "לא יזוז". אז בואו נשב לקפה, ואני אסביר לכם בדיוק איך לגשת לבנק, עם אילו כלים, ואיך לנהל משא ומתן אפקטיבי על ריבית ההלוואה שלכם, כמו מקצוענים אמיתיים. אל תפחדו, אתם בידיים טובות.

קראו גם: הלוואות לשיפוץ הבית: איך להגשים חלום בלי לאבד את הראש

איך להתמקח עם הבנק על ריבית הלוואה: המדריך המלא

למה הבנק בכלל יתמקח איתי?

זו שאלה מצוינת, והתשובה פשוטה: תחרות! הבנקים מתחרים ביניהם על כל לקוח, וגם גופים חוץ בנקאיים נכנסים לתמונה ומציעים הלוואות. אם אתם לקוחות טובים, עם התנהלות פיננסית סבירה, תשלומים בזמן, ללא חריגות משמעותיות, ולכם יש הכנסה יציבה – אתם נכס עבור הבנק. והוא לא ירצה לאבד אתכם לבנק מתחרה. לכן, יש לו אינטרס לתת לכם תנאים טובים יותר כדי שתשארו.

קראו גם: הלוואה לסגירת המינוס – פתרון חכם או מלכודת?

קלפי המיקוח שלכם: מה גורם לבנק לרצות אתכם?

כדי להתמקח בהצלחה, אתם חייבים להבין מה ה"כוח" שלכם:

- היסטוריית אשראי טובה (דירוג אשראי): אם אתם משלמים חשבונות בזמן, אין לכם חובות בעייתיים, והתנהלותכם הפיננסית אחראית – זה שווה כסף. הבנק רואה בכם לקוחות פחות מסוכנים.

- וותק ויציבות אצל הבנק: אם אתם לקוחות וותיקים, עם חשבון שפעיל לאורך שנים, ואולי אפילו מקבלים אליו משכורת, יש לכם יתרון.

- קשרים בנקאיים מגוונים: אם אתם מנהלים חסכונות, תיק השקעות, או שיש לכם משכנתא דרך אותו בנק – זה מגביר את כוחכם. הבנק רואה בכם לקוח בעל פוטנציאל עסקי רחב.

- הכנסה יציבה ובטוחה: שכיר עם ותק במקום עבודה, או עצמאי עם עסק רווחי ויציב לאורך זמן, נתפסים כפחות מסוכנים.

- מצב כלכלי כללי במשק: כשהריבית במשק נמוכה, הבנקים נוטים להיות גמישים יותר בהצעות.

- היקף ההלוואה ותקופתה: הלוואות גדולות יותר לרוב מציעות פוטנציאל מיקוח גדול יותר.

שלב ההכנה: בלי זה, אל תתחילו!

זה השלב הכי חשוב. בנקאי רואה ישר אם אתם לא מוכנים. אז הנה מה שאתם צריכים לעשות:

קראו גם: הלוואות למסורבים: פתרונות כלכליים גם למי שנדחה על ידי הבנקים

- דעו את המספרים שלכם: הכנסות והוצאות, חובות קיימים, דירוג אשראי (ניתן להפיק דוח BDI). תהיו מוכנים עם תלושי שכר, דוחות בנק, דפי עו"ש של 3 חודשים אחרונים.

- הגדירו את הצרכים שלכם: איזה סכום אתם צריכים? לאיזו מטרה? לאיזו תקופה? ומה גובה ההחזר החודשי המקסימלי שאתם יכולים לעמוד בו בנוחות?

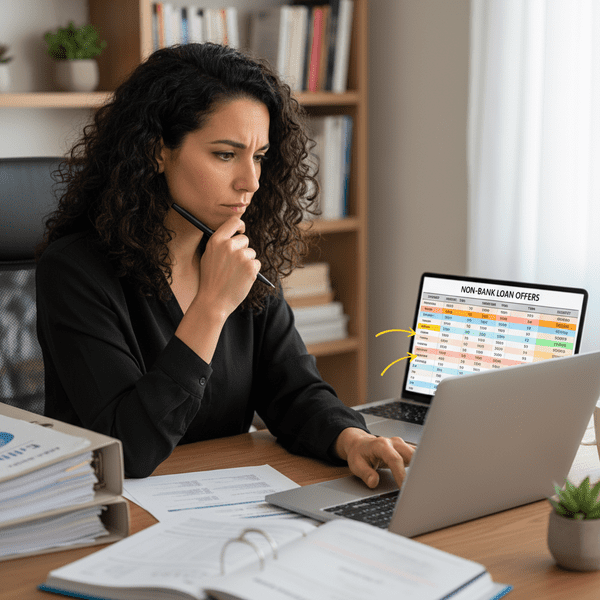

- סקר שוק מקיף: זה קלף המיקוח הכי חזק שלכם! לכו (או התקשרו) לשניים-שלושה בנקים נוספים, וגם לגופים חוץ בנקאיים (חברות אשראי, חברות ביטוח), ובקשו מהם הצעות להלוואה בדיוק באותם תנאים שאתם מחפשים. תתעקשו לקבל את ההצעות בכתב (זה קריטי!).

- הבינו את עלות ההלוואה האמיתית: אל תסתכלו רק על הריבית הנומינלית. תמיד תשאלו מהי הריבית המתואמת (אפקטיבית) השנתית. היא כוללת את כל העמלות וההצמדות, ומשקפת את העלות האמיתית של ההלוואה.

המו"מ עצמו: איך לדבר עם הבנקאי?

עכשיו, כשיש לכם את כל הנתונים ואת ההצעות מהמתחרים, הגיע הזמן לפעול:

קראו גם: הלוואה 150 אלף: המדריך המלא להבטחת מימון בצורה חכמה

- תתחילו בבנק שלכם: זה המקום הטבעי להתחיל, כי הם כבר מכירים אתכם. גשו לפקיד או למנהל הסניף שלכם (או לפקיד משכנתאות, אם זו משכנתא).

- הציגו את הצעות המתחרים: בביטחון אבל בנימוס, הגידו: "קיבלתי הצעות מבנקים X ו-Y, והם מציעים לי ריבית של Z%. אני לקוח וותיק כאן, ואני מעדיף להישאר איתכם, אבל אני מצפה שתשפרו את ההצעה".

- אל תהיו פזיזים: לרוב, הבנקאי לא ייתן לכם את ההצעה הטובה ביותר על ההתחלה. הוא ינסה לבדוק כמה אתם רציניים. היו סבלניים.

- שאלו על כל העמלות: ודאו שאתם מבינים כל עמלה ועמלה – פתיחת תיק, טיפול, פירעון מוקדם ועוד. נסו להתמקח גם עליהן.

- דברו בשפה של הבנק: הראו שאתם מבינים את המשמעות של ריבית מתואמת, תקופת גרייס (אם רלוונטי), וכדומה. זה מראה שאתם לקוחות מודעים.

- אל תפחדו ללכת: אם הבנק שלכם לא מוכן להתגמש מספיק, אל תהססו להגיד שאתם שוקלים ברצינות לעבור לבנק אחר. לפעמים זו המילה האחרונה שגורמת להם להוציא את הצעת הנגד הסופית.

- התייעצו (במידת הצורך): אם אתם מרגישים לא בטוחים או שזו הלוואה גדולה במיוחד, שקלו להתייעץ עם יועץ פיננסי או יועץ משכנתאות פרטי. הם יודעים איך לדבר עם הבנקים ויכולים לחסוך לכם הרבה כסף.

אחרי ההלוואה: לזכור שגם פה אפשר להתמקח

המו"מ לא נגמר ברגע שקיבלתם את ההלוואה. מניסיוני, ישנן נקודות זמן בהן כדאי לבחון שוב את התנאים:

קראו גם: הלוואה עד 15,000 ש"ח – כך תשיגו את הכסף שאתם צריכים, מהר ובחכמה

- שינוי בריבית בנק ישראל: כשהריבית במשק יורדת, בדקו אם תוכלו למחזר את ההלוואה בריבית נמוכה יותר.

- שינוי במצבכם הפיננסי: אם השתפר מצבכם הפיננסי (העלאה בשכר, קבלת ירושה), אולי תוכלו לשלם את ההלוואה מוקדם יותר, ולבקש פטור או הפחתה בקנסות פירעון מוקדם.

- מעבר לבנק אחר: אם אתם שוקלים להעביר את כל הפעילות שלכם לבנק אחר, זו הזדמנות מצוינת לדרוש תנאים משופרים על הלוואות קיימות.

לסיכום

התמקחות עם הבנק על ריבית הלוואה היא לא רק אפשרית – היא הכרחית! זו לא מלחמה, זה משא ומתן עסקי לכל דבר ועניין. זכרו, ידע הוא כוח, ומוכנות טובה היא המפתח להצלחה. אל תפחדו לבוא מוכנים, עם נתונים ועם הצעות מהמתחרים. תמיד תחשבו על הריבית המתואמת, ותוודאו שאתם מבינים כל פרט בחוזה. אני תמיד ממליץ לכם לעמוד על שלכם, כי בסופו של דבר, הכסף הזה הוא שלכם, וכל אחוז או אפילו עשירית האחוז שאתם חוסכים, נשאר בכיס שלכם. אז קדימה, צאו לדרך, בהצלחה, ואל תשכחו לעדכן אותי איך הלך!